損益計算書とは企業の区切られた期間の経営成績をを示す財務三表の一つです。この記事では損益計算書の説明と簡単な見るべきポイントについてまとめてあります。

損益計算書(P/L : Profit and Loss statement )とは

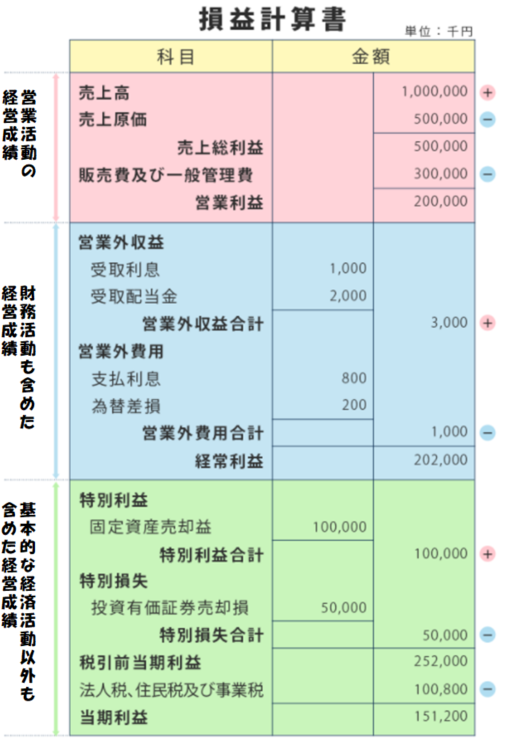

損益計算書は自己資本の増減の原因を明らかにするものです。

すなわち企業が1期間において、どのような費用をどれくらいかけて、いくらの売上高を達成し、その結果いくらの利益が得られたのかを示す表である。

このため損益計算書は企業の経営成績を示す。

損益計算書が1期間中の営業活動に伴う収益費用というフロー項目を対比して計算するのに対して、貸借対照表では、期末時点の資金調達と資金投下の状態を表す資産や負債のストック項目の残高を対称表示している。

企業活動の描写

もし、企業の利益が増加した場合、次に来る疑問は、「なぜ利益が増加したのか」という疑問だと思います。

可能性としては、

・たまたま需要が急増し売上高が増えた場合

・生産や販売面でのコスト削減努力から生じている場合

・不動産の臨時的な売却から生じている場合

等々いろいろなことが想像できます。

したがって利益がどのように生じたのかを表示するためには、まず収益と費用を企業が行う経済活動と関連付けて発生源選別に分類する必要がある。

経済活動の分類

上記のように企業の経済活動は本業の営業活動と、本業を行うための財務活動に分かれます。またそれ以外の基本的な経済活動以外の特別に起きた事象も損益計算書には描写されます。

段階利益

上記で分解された企業の活動ごとに損益計算書ではそれぞれの利益が表示されます。それはどのように企業の利益が得られたかを明確に区分し、比較できるようにする会計の工夫の一つです。

損益計算書のここを確認

損益計算書では企業の一定期間の経営成績を表すが故に、主に収益性の分析を行うことができます。

売上高成長率

損益計算書の一番上に表示される売上高がどれだけ増えているかを表します。

1期間の損益計算書では分かりませんが、前年、その前の年の売上高を確認しその企業の事業規模がどれだけ増減しているのか確認てください。

私は株式投資をする上で、売上高成長率を確認しますが、売上高が縮小傾向にある会社には投資はしません。企業の利益が増える要因は大きく分けて2つです。

1 収益(売上高)が増える

2 費用が減る

当たり前ですがこの2点です。売上が縮小している以上未来は厳しいです。株価は将来その企業が得るであろう利益への期待も反映されます。長期で株式を持つならよく考えればわかることです。

売上と利益の増減の確認

基本的に売上高が増えれば利益も増えます。

みなさんの私生活でも給料所得が増えれば手元に残るお金が増えますよね??

それと同じです。

しかしながらそうではないパターンは大いにあります。

売上高が増えても利益が増えていないことはよくあります。それを確認することができるのが損益計算書ですので、注意深く見るようにしましょう。

よくあるのは、

・原価の高騰

・広告費用の増加

・設備投資による減価償却費の増加

・特別損失の計上(自然災害の被害金額、損害賠償金等)

・のれんの減損

などなどです。

大きな要因であれば、有価証券報告書、四半期報告書に記載されると思いますので確認しましょう。

営業利益率

やはり企業が本業でどれだけ稼げているかこれは最も重要です。

要するにその企業がどれだけ効率よく売上を得られているかを表しています。そういう意味で企業の事業価値を示すと言っても間違いではありません。

調べてみると、2020年の東一部営業利益率ランキングがありましたのでぜひ確認してみてください。面白いと思います。

損益計算書と一緒に貸借対照表も確認しますとさらに企業の現状を理解することができます

こちらの記事も是非確認してみてください。

コメント